À partir de 2026, la réforme de la facture électronique s'appliquera progressivement au sein des entreprises. Faisons le point dès maintenant sur cette réforme !

L’essentiel sur la facture électronique

- Une réforme fiscale pour renforcer la prévention et la lutte contre la fraude à la TVA.

- Un calendrier d’application en plusieurs étapes selon les types d’entreprises.

- De nouveaux formats de factures obligatoires et un format PDF toléré (temporairement) sur le portail public.

- De nouveaux circuits obligatoires de circulation des factures avec de nouveaux acteurs.

Les objectifs de la facture électronique

- Diminuer le temps et le coût du traitement des factures.

- Renforcer la prévention et la lutte contre la fraude à la TVA.

- Améliorer la connaissance de la conjoncture économique par des remontées d'informations au fil de l'eau concernant l'activité des entreprises.

Le nouveau calendrier (mis à jour le 05/01/24 suite au report)

Calendrier validé dans le Décret n° 2023-1421 du 30 décembre 2023.

Ce qui est acté et validé

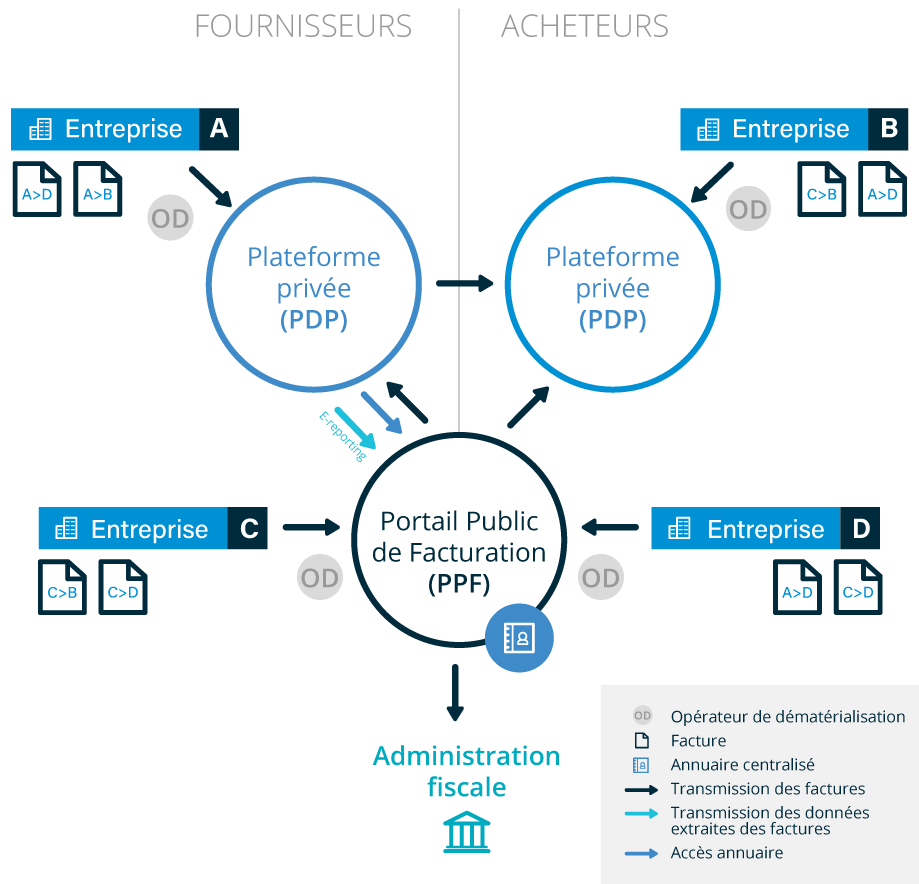

La plateforme publique

- La plateforme publique (ex Chorus-Pro) s’appelle désormais Portail Public de Facturation (PPF). Elle pourra être la plateforme d’échange (gratuite) choisie par les entreprises.

- Elle concentrera les flux à destination de l’administration fiscale. Le portail public de facturation proposera un annuaire centralisé contenant les informations nécessaires au routage des factures à destination des entreprises.

- Le portail public de facturation saura convertir les formats du socle minimal (UBL / Factur-X, Un/Cefact CII).

- Le PPF proposera l’archivage des factures (c’est à dire le stockage avec valeur probante 10 ans), si elle est la plateforme émettrice de la facture.

- Le dépôt manuel des factures au format PDF simple sera possible pendant une phase transitoire.

Les plateformes privées

- Les plateformes privées s'appellent désormais Plateformes de dématérialisation partenaire (PDP).

- Elles assurent TOUTES les fonctionnalités prévues par la réforme : émission et transmission des factures électroniques à destination du client, transmission des données de factures, de transactions et de paiement à l’administration.

- Elles seront immatriculées pour 3 ans et auditées régulièrement (ouverture du service d’immatriculation 09/23).

- Elles doivent garantir l’interopérabilité avec le PPF et au moins 1 autre PDP.

- Elles doivent respecter les standards de sécurité : ISO 27001, SECNUMCLOUD, RGPD… Elles pourront gérer d’autres formats que les formats du socle, selon les besoins de leurs clients (Edifact…).

Les opérateurs de dématérialisation

- Ce sont des prestataires offrants des services de dématérialisation des factures en EDI ou via API) : les OD.

- Ce sont des intermédiaires entre les entreprises et les plateformes.

- Ils ne remplacent pas les plateformes privées.

- Ils transportent et/ ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation.

Circuits des factures et différents acteurs

Ce qu’il faut faire dès maintenant

Dans votre organisation

- Nommer un référent, un "sachant" « facture électronique »

- Inventorier et moderniser les solutions de gestion / comptabilité de votre entreprise

- Organiser votre activité pour que la collecte de la TVA (en particulier sur les encaissements) soit fluide et automatisée

- Anticiper les modifications de votre organisation pour répondre aux nouveaux usages : nouveau cycle de vie des factures, statuts, gestion des règlements…

- Evaluer l’intérêt d’utiliser la Plateforme Publique de Facturation ou une ou plusieurs Plateformes de Dématérialisation Partenaire

- Veiller à la formation sur la facture électronique des collaborateurs comptables de l’entreprise

- Échanger avec votre expert-comptable

- Connaitre les publications de l’administration fiscale sur le site gouv.fr

Dans vos systèmes d’information

- Actualiser les informations des fiches tiers (Siret, adresses, n° TVA intracommunautaire…)

- Privilégier l’envoi de factures digitales (plus de papier) et habituer vos clients

- Veiller à la bonne application des mentions légales sur les factures(voir BOFIP1 & BOFIP2...)

- Organiser les flux de gestion des achats selon la nature des factures d’achats (factures frais généraux VS achats stocks)

- Favoriser l’automatisation de l’enregistrement des factures d’achats en comptabilité (OCR, IA) et du rapprochement des factures (achats stockés) avec leurs bons de commandes, bon de livraisons ou réception…

_____

Commencez déjà à vous préparer pour la réforme de la facture électronique !

Vous souhaitez-en savoir plus sur le sujet ?

N'hésitez pas à consulter notre page dédiée ou à nous contacter !

Bâtiment

Bâtiment