Facturation électronique

La facture électronique ou e-facture, consiste à générer, transmettre et recevoir des factures sous forme électronique, en utilisant des formats standardisés et sécurisés. La facture électronique comporte un certain nombre de données électroniques structurées qui permettent son traitement automatique, ce qui la différencie des factures « papier » ou sous format PDF ordinaire.

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA auront l’obligation d’accepter les factures électroniques. Puis, progressivement et selon leur taille, les entreprises auront l’obligation d’émettre des factures électroniques.

« Les factures des transactions entre assujettis à TVA sont émises sous forme électronique et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la TVA. ».

RENFORCER

la lutte contre la fraude fiscale

SIMPLIFIER

les déclarations de TVA

FAVORISER

la compétitivité des entreprises

CONNAÎTRE

en temps réel l’activité des entreprises

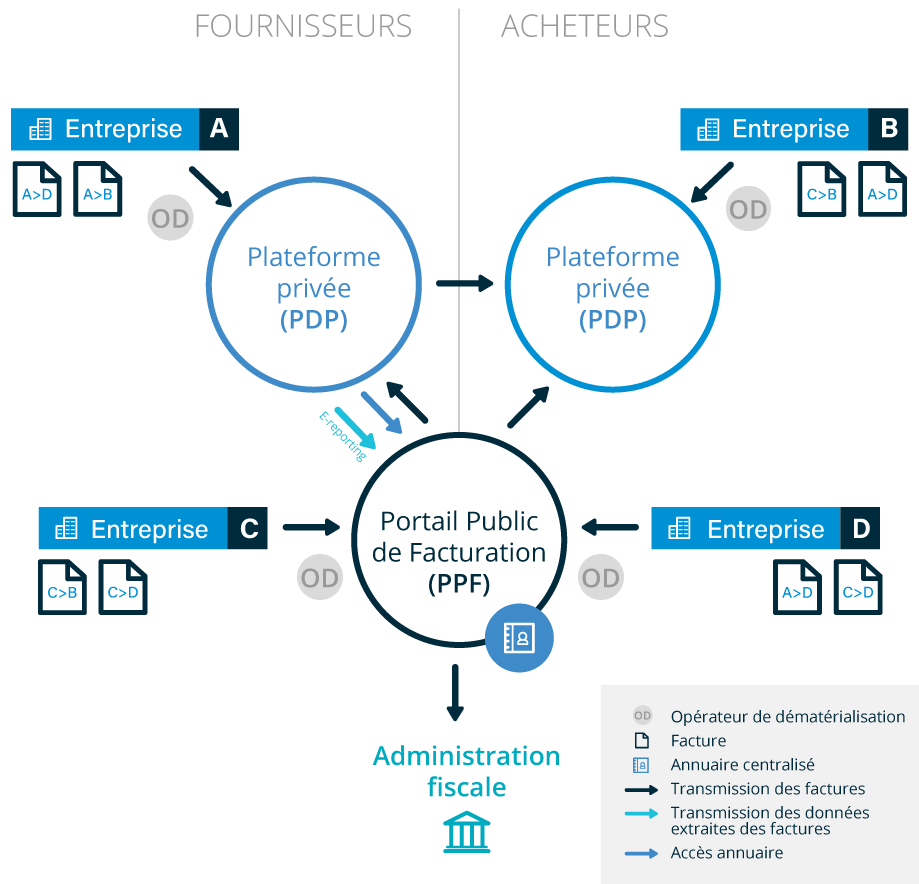

Les plateformes de dématérialisation

Finis les envois de factures par courrier ou par mail. Les échanges de factures passeront obligatoirement par des plateformes dédiées et agréées par l’État.

Vous devrez choisir votre plateforme de dématérialisation pour recevoir et émettre vos factures.

Portail Public

de Facturation (PPF)

________

Public

Centralisateur

Annuaire

Offre de service gratuite

Plateforme de

Dématérialisation (PDP)

________

Privé

Immatriculé avec agrément de 3 ans renouvelable

Liste officielle en 2024

ISO 27001

Opérateur de

Dématérialisation (OD)

________

Privé

Outil complémentaire au PPF et PDP

Il transporte et/ou dématérialise les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

_______

Le choix de votre plateforme dépendra de vos besoins et de votre façon de travailler.

Les nouvelles obligations : e-invoicing et e-reporting

L’e-invoicing

Il correspond à l’émission et la réception des factures électroniques via une plateforme de dématérialisation. En septembre 2026, vous devrez être en mesure de réceptionner les factures de vos fournisseurs sous format électronique, puis, progressivement et selon la taille de votre entreprise, vous serez dans l’obligation d’émettre vos factures sous forme électronique.

L’e-reporting

Il vient en complément de l’e-invoicing. C’est la transmission des données de transaction non concernées par la facture électronique :

- Les transactions BtoB international (hors importation de biens)

- Les transactions BtoC (tickets de caisse, factures)

- Les encaissements des factures et transactions hors factures, lorsqu’elles portent sur de la prestation de services dont la TVA est collectée à l’encaissement

La fréquence de déclaration dépend du régime de TVA de chaque entreprise.

Le calendrier

Comment vous préparer à la facture électronique

1. Réaliser un audit de votre système d’information

Avant de mettre en place la facturation électronique, il est important d’analyser les processus de facturation et les flux actuels de factures. Cela vous permettra de repérer les éventuelles frictions, d’identifier les besoins en termes d’outils et d’élaborer un plan pour améliorer vos process.

2. Mettre à jour votre logiciel de gestion

Assurez-vous que vos logiciels seront bien compatibles avec la facturation électronique. Réalisez les mises à jour qui vous seront proposées par les éditeurs pour vous accompagner dans la mise en application de la conformité.

3. Nettoyer votre base de données

Dès que possible, mettez à jour votre fichier clients et votre fichier fournisseurs. Les plateformes de dématérialisation identifient les entreprises impliquées dans chaque transaction par leur numéro SIRET. Pour pouvoir facturer, vous devez disposer d’un fichier qui associe un numéro SIRET au nom de chaque entité concernée. Si vous ne disposez pas d’un SIRET correct ou si le SIRET est erroné, votre facture sera bloquée.

4. Mettre en conformité vos factures

La facture est un élément de preuve d’une opération commerciale qui répond à un certain nombre d’obligations. Avec la réforme de la facturation électronique, 4 nouvelles mentions ont fait leur apparition. Assurez-vous que vos factures comportent bien ces nouveaux champs. Si vos factures ne sont pas conformes, elles se retrouveront bloquées.

5. Choisir votre plateforme de dématérialisation

Vous devrez choisir votre plateforme de dématérialisation pour la réception de vos factures fournisseurs. Vous avez le choix entre le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP).

Notre accompagnement

Préparons-nous en toute tranquillité à la réforme de la facture électronique !

Afin de vous aider dans la mise en conformité des nouvelles obligations, nous vous proposons de vous accompagner.

Bénéficiez d’un audit facture électronique pour vous préparer sereinement à la facture électronique :

ANALYSE DE VOTRE CONTEXTE

- Identification des interlocuteurs et des process actuels qui seront impactés par les nouvelles obligations

- État des lieux des logiciels utilisés, de leurs versions, de votre base de données Tiers

- Analyse des améliorations possibles en lien avec vos objectifs

RÉDACTION D’UN PLAN DE MISE EN CONFORMITÉ

- Préconisation d’évolutions de vos logiciels actuels (mises à jour, paramétrage, création de champs…)

- Définition de nouveaux process

- Proposition d’accompagnement

Retrouvez-nous également lors de nos événements pour en savoir plus sur la facture électronique et échangez avec nos experts !

FAQ

La facturation électronique s’applique à l’ensemble des entreprises assujetties à la TVA en France.

L’entrée en vigueur de la facture électronique se réalisera en deux étapes :

- 01 septembre 2026 : obligation d’émission des factures électroniques pour les Grandes Entreprises et ETI + obligation de réception pour tous

- 01 septembre 2027 : obligation d’émission des factures électroniques pour les PME et TPE

Le e-reporting suivra le même calendrier que la facture électronique.

On distingue plusieurs formats de facture :

Le format non structuré : ces factures sont au format PDF ou JPEG. Avec la réforme de la facture électronique, ces factures ne seront plus conformes puisqu’elles ne permettent pas un contrôle plus réglementé de la part de l’administration fiscale.

Le format structuré : ces factures sont notamment au format XML. Elles répondent aux nouvelles normes de la facture électronique.

- UBL (Universal Business Language) : il s’agit d’un format mondial

- CII (Cross Industry Invoice) : norme internationale qui se base sur le format XML.

Le format hybride : il s’agit d’un mélange des formats ci-dessus.

- Facture-X : développé par la France et l’Allemagne, c’est le format le plus utilisé. Il se présente sous la forme d’un fichier au format PDF associé à un fichier XML.

De nouvelles mentions obligatoires devront apparaître sur les factures :

- Le numéro SIREN du client

- L’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client

- L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations

- Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci

L’e-invoicing correspond à la facture électronique que l’on nomme aussi e-facturation. Le principe est l’émission et la réception des factures fournisseurs sous format électronique par le biais d’une plateforme de dématérialisation.

Le e-reporting est une étape complémentaire à l’e-invoicing. Il s’applique à toutes les opérations commerciales qui ne sont pas concernées par l’e-invoicing :

- Les transactions B2B international

- Les transactions B2C

- Les données relatives aux encaissements

Le e-reporting impose aux entreprises assujetties à la TVA française de transmettre à l’administration fiscale toutes les informations relatives à leur facture et à leurs paiements. Le e-reporting va également concerner les entreprises qui ne sont pas soumises à la facture électronique.

La facturation électronique s’applique à l’ensemble des entreprises assujetties à la TVA en France.

L’entrée en vigueur de la facture électronique se réalisera en deux étapes :

- 01 septembre 2026 : obligation d’émission des factures électroniques pour les Grandes Entreprises et ETI + obligation de réception pour tous

- 01 septembre 2027 : obligation d’émission des factures électroniques pour les PME et TPE

Le e-reporting suivra le même calendrier que la facture électronique.

On distingue plusieurs formats de facture :

Le format non structuré : ces factures sont au format PDF ou JPEG. Avec la réforme de la facture électronique, ces factures ne seront plus conformes puisqu’elles ne permettent pas un contrôle plus réglementé de la part de l’administration fiscale.

Le format structuré : ces factures sont notamment au format XML. Elles répondent aux nouvelles normes de la facture électronique.

- UBL (Universal Business Language) : il s’agit d’un format mondial

- CII (Cross Industry Invoice) : norme internationale qui se base sur le format XML.

Le format hybride : il s’agit d’un mélange des formats ci-dessus.

- Facture-X : développé par la France et l’Allemagne, c’est le format le plus utilisé. Il se présente sous la forme d’un fichier au format PDF associé à un fichier XML.

De nouvelles mentions obligatoires devront apparaître sur les factures :

- Le numéro SIREN du client

- L’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client

- L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations

- Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci

L’e-invoicing correspond à la facture électronique que l’on nomme aussi e-facturation. Le principe est l’émission et la réception des factures fournisseurs sous format électronique par le biais d’une plateforme de dématérialisation.

Le e-reporting est une étape complémentaire à l’e-invoicing. Il s’applique à toutes les opérations commerciales qui ne sont pas concernées par l’e-invoicing :

- Les transactions B2B international

- Les transactions B2C

- Les données relatives aux encaissements

Le e-reporting impose aux entreprises assujetties à la TVA française de transmettre à l’administration fiscale toutes les informations relatives à leur facture et à leurs paiements. Le e-reporting va également concerner les entreprises qui ne sont pas soumises à la facture électronique.

En savoir plus sur le sujet

E-invoicing et e-reporting : quelle différence ?

Facturation électronique La facture électronique ou e-facture, consiste à générer, transmettre et recevoir des factures sous forme électronique, en utilisant … lire la suite

Facture électronique : 5 conseils pratiques

Facturation électronique La facture électronique ou e-facture, consiste à générer, transmettre et recevoir des factures sous forme électronique, en utilisant … lire la suite

Facture électronique : nouveau calendrier

Facturation électronique La facture électronique ou e-facture, consiste à générer, transmettre et recevoir des factures sous forme électronique, en utilisant … lire la suite